少額取引の方へ

- もし貴方の請求書が25万円以下なら…ペイトナーファクタリングがおすすめ!

- 審査~入金まで最短10分(※業界最速)、手数料一律10%で調達額の予測を付けやすく、全ての業種で利用可能!

- 電話やメールでのやり取り不要、ユーザーの負担が少なく、とにかく簡単に利用できるところが強み

- 今利用しなくとも、アカウント登録は先に済ませておくといざという時にすぐにファクタリングできて便利です!

\ 審査たったの10分! 24時間即時出金! /

※アカウント登録無料!

\ 審査たったの10分! 24時間即時出金! /

※アカウント登録無料!

貴方はファクタリングというサービスをご存じですか?

「ファクタリングという資金繰りや資金調達に役立つサービスがある」

というのは何となく知っている方もいるかもしれませんが、実際は良く分かっていないという方も多いのではないでしょうか。

本記事では、ファクタリング会社勤務経験及び利用経験のある筆者が、ファクタリングを使った事がない方が絶対に感じる疑問をなるべくシンプルに分かりやすく解説していきます。

ファクタリングについて知りたい方は是非最後までお読みください。

ファクタリングとは、あなたの請求書(代金を後払いで受け取る権利 )をファクタリング会社に売却し、請求書の支払期日より前に現金化するという資金調達サービスです。

この「代金を後払いで受け取る権利」の事を専門用語で売掛債権と言います。

しかし、あくまで「権利」なので、現金と同等の価値はあるものの、他の買い物などの支払いに充てることはできません。

通常、企業間の取引は前払いや現金取引ではなく、後払いである信用取引が採用されており、売掛債権は現金化されるまでに商品・サービスを提供してから1~3か月ほど時間がかかるのが一般的です。

会社の資金繰りに問題がなければ取引先から入金があるまで待つことができますが、売掛金(請求書の金額)の入金までの期間が長かったり、仕入先への支払い期日が短かったりすると資金繰りに困ります。

特に売掛金が大きな取引ほど、仕入代金や人件費など先に支払う費用も多くなりやすいものです。

そのため、売掛金は多いのに先に支払う費用のための資金が足りず黒字倒産してしまう…なんてことも珍しくありません。

そこで活用できるのが、ファクタリングというサービスです!

売掛債権をファクタリング業者に買い取ってもらい、期日前に現金化することで、先に支払う費用に充てることが可能になります。

また、近年では将来債権(注文書・発注書)でもファクタリング可能な業者も増えており、案件に着手する前の資金ニーズに答えるサービスも増えています。

現在日本で一番主流になっている資金調達方法は金融機関からの融資です。

ファクタリングを始めて聞く方にとっては、どうしても融資と混同してしまう方も多いのですが、内容は全く異なります。

主な特徴を表にまとめましたのでご確認ください。

| 融資 | ファクタリング | |

| 形態 | 借入 | 売掛債権の売却 |

| 返済 | あり | なし |

| 審査で重要な要素 | 申込企業の信用力 | 売掛先企業の信用力 |

| 審査のスピード | 最短2週間ほど | 最短即日 |

| 審査難易度 | 厳しめ | 緩め |

| 金利・手数料 | 0.5~2.5% | 8~20% |

大きな違いとして、融資は金融機関からの借入(負債項目)になるのに対して、ファクタリングは債権の売却(資産項目)となります。

ファクタリングは融資と比べると審査が緩く、優良な売掛債権があれば簡単に利用できてしまうのですが、将来の債権を前倒しして現金化しているだけなので、資金繰りの計画はしっかり立てて利用する必要があります。

また、審査の際に重要となる企業の信用力は、融資が申込企業なのに対してファクタリングは売掛先企業の信用力が重要という点も違い大きな違いのひとつです。

何故なら、融資は申込企業がちゃんと返済できるか経営状況等を審査するのに対して、ファクタリングは売掛先企業にちゃんと支払能力があるかどうかを主に審査するためです。

したがって、ファクタリングは経営が苦しくなっている赤字や債務超過の企業でも売掛先企業の信用力が高ければ利用できる可能性が高いです。

銀行と公的機関の融資は、実際に現金が手元に来るまでに日数がかかったり、審査が厳しかったりと、利用のハードルが高いです。

そんな中、即日~数日で資金調達が完了してしまうファクタリングは「融資では間に合わない」といった緊急を要する場面での資金調達方法として非常に優れています。

また、似たような場面で有効な資金調達方法として、「ビジネスローン」という手段もあります。

ビジネスローンは、事業での利用を目的としたローンです。銀行融資よりも審査は緩めで、貸付の実行までがスピーディーというのが特徴です。商品によっては無担保で利用することもできますし、来店不要で契約も可能です。

似たような特徴を持つファクタリングとビジネスローンですが、それぞれの違いを比較し表にまとめたのでご参照ください。

| 資金調達方法 | ファクタリング | ビジネスローン |

| 資金調達可能額 | 売掛債権額による 売掛債権によっては数億円も可 | 会社規模・状況による 目安として1000万円程度 |

| 審査基準 | 売掛先 | 自社 |

| 審査難易度 | 緩め (債務超過・税金未納でも審査次第で利用可能) | 銀行融資より緩いがファクタリングよりは厳しい (債務超過・税金未納の場合難しい) |

| 金利・手数料 | 売掛債権額の10~20% (※2社間) | 資金調達額の10%~15% (期間1年) |

| 担保 | 不要(売掛債権が必要) | 不要な場合も多い |

| 返済方法 | 期日一括 | 分割・期日一括・残高スライド |

| 返済期間 | 30日~45日 | 1~10年 |

| 審査スピード | 最短即日 | 最短即日 (早いところだと最短45分で入金) |

| 信用情報への掲載 | 掲載されない | 掲載される |

| 今後の融資利用への影響 | ない | ある |

ビジネスローンとファクタリングの違いについては下記記事でより詳しく解説しておりますので、興味がありましたら是非こちらもご覧ください。

ファクタリングのメリットとデメリットを簡単にリスト化すると下記のようになります。

より詳しくファクタリングのメリット・デメリットを知りたい方は下記の記事を参照ください。

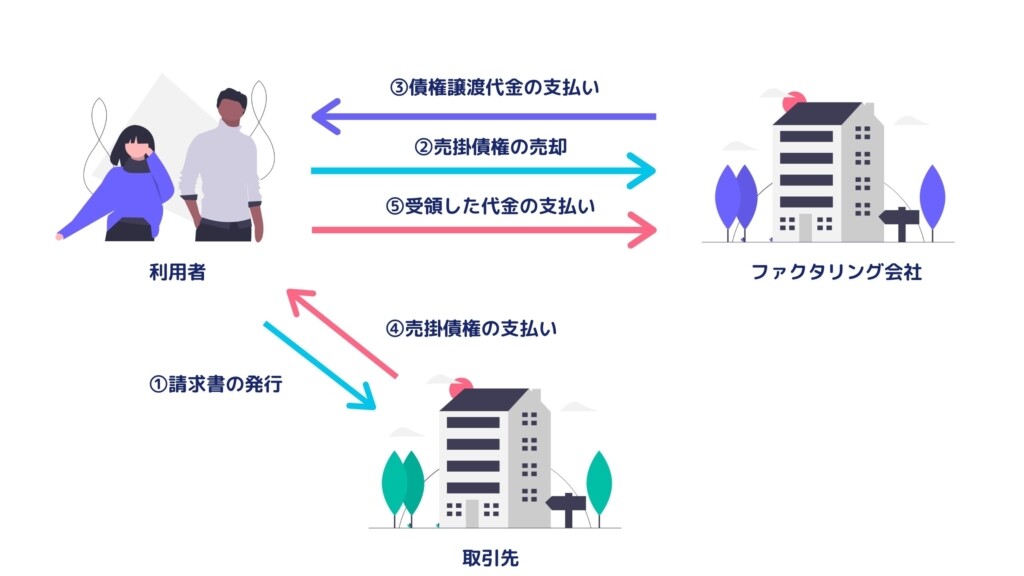

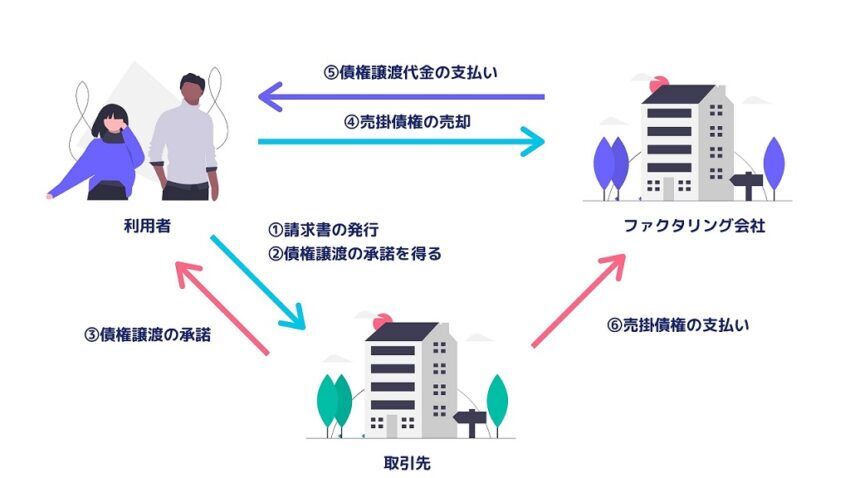

ファクタリングには大きく分けて2種類あり「2社間ファクタリング」と「3社間ファクタリング」という取引方法で分かれます。

簡単に説明すると、「2社間ファクタリング」の場合は自社とファクタリング会社だけで取引が完結するのに対し、「3社間ファクタリング」の場合は自社とファクタリング会社と取引先企業の3社で取引を行い、取引先企業が直接ファクタリング会社へ売掛金を支払います。

「2社間ファクタリング」と「3社間ファクタリング」 の仕組みを分かりやすく図解すると、下記ようになります。

2社間ファクタリングは利用者とファクタリング会社のみで取引が完結し、取引先への通知は不要です。

流れとしては下記のようになります。

3社間ファクタリングは利用者とファクタリング会社と取引先企業の3社間で取引が行われます。

流れとしては下記のようになります。

2社間ファクタリングと3社間ファクタリングの違いを表にすると下記の通りです。

| 取引方法 | 2社間ファクタリング | 3社間ファクタリング |

| ファクタリング会社への支払い | 申込会社 | 取引先(売掛先) |

| 取引先への通知 | なし | あり |

| 取引スピード | 早い | 遅い |

| 手数料 | 高い(8~20%) | 安い(1~8%) |

2社間ファクタリングと3社間ファクタリングについての詳細は下記記事も参照ください。

ファクタリング会社は近年どんどん増えてきており、自分に合った優良ファクタリング会社を選ぶためにはポイントを押さえておく必要があります。

特に下記5つは最低限覚えておきましょう。

優良ファクタリング会社の選び方を詳しく知りたい方は下記記事も参考にしてください。

相見積もりとは、複数のファクタリング会社に見積りを依頼し、その結果を元に比較検討する事です。

相見積もりを取ることで、自分の請求書の買取価格の相場が分かるため、高い手数料を取られたり、悪徳業者に騙されるといったするリスクを格段に減らすことができます。

結論としては相見積もりは必ず取ることを強くおすすめします。

上記で説明した通り、ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、そのどちらを自分は利用したいのか、また、利用しようと考えているファクタリング会社は自分が望むファクタリング方法に対応しているか確認しましょう。

2社間/3社間の両方に対応しているファクタリング会社より、どちらか一方にしか対応していないファクタリング会社の方が多いです。

ファクタリングの手数料相場は下記の通りです。

ファクタリング会社の多くはHPに「手数料2%~」といったように上限を記載していない会社が多いです。

ファクタリングの手数料をなるべく抑えたいという方は、手数料上限を明記しているファクタリング会社を選ぶと「予想外に手数料を取られてしまった…」というような事が無いので安心して取引できます。

ただし、基本的に手数料が安いファクタリング会社は審査に時間がかかったり、厳しかったりしますのでその点は注意が必要です。

また、現在依頼しているファクタリング会社の手数料に不満がある場合は、ファクタリング会社を乗り換える事も可能です。

入金までのスピードを確認しようとファクタリング会社のHPを見ても基本的に最短の入金時間しか記載されておりません

これは売却する売掛債権によって審査に必要な時間は変わってくるので、明言するのが難しいためです。

したがって、入金スピードを重視するのであれば下記をチェックすると良いでしょう。

特にオンラインでやり取りが完結できるかは大事です。

何故なら実際にファクタリング会社に出向く必要があるとそれだけで移動に時間を取られてしまう為、急ぎであればあるほどweb/オンラインで完結できるファクタリング会社かどうかは非常に重要になります。

実際に入金スピードを強みにしているファクタリング会社はオンラインに対応している会社が殆どです。

意外と重要視されていないことも多いですが、急ぎで現金化したいのであれば必ず重視すべきポイントです。

何故なら、入金スピードがいくら早くても買い取って貰えなかったら全く意味がないからです。

審査に落ちると問い合わせた時間が無駄になってしまうので、急ぎの場合は「審査に落ちることも考え複数社に相見積もりし、1~2社は審査通過率の高いファクタリング会社を選ぶ」という事を強くおすすめします。

ファクタリングを利用する際の大まかな流れは下記のステップになります。

2社間ファクタリングと3社間ファクタリングでは、申し込みの流れが少し変わりますのでご注意ください。

また、一部の少額取引に特化したファクタリング会社やAIファクタリング会社は事前相談が省略される場合もあります。

まずは電話やメールで事前相談を行います。

保有している請求書が実際いくらで買い取ってもらえるか等、本申し込みの前にファクタリング利用の見通しを立てることが可能です。

特に3社間ファクタリングの場合は売掛先企業ともやり取りする必要があるため、事前相談は重要になってきます。

相談だけなら無料なので気軽に相談して問題ありません。

ファクタリングの申し込みは、インターネット・電話・窓口・郵送のいずれかで行うのが一般的です。業者によってやり方が違いますので、事前相談の際に聞いておくと良いでしょう。

近年では店舗に向かわずともオンラインのみでファクタリング可能なファクタリング会社が増えています。オンラインファクタリングは手間が少なくスピーディに取引できるため、急ぎで資金調達したい場合はオンラインのみで取引が完結するファクタリング会社を選ぶ事をおすすめします。

ファクタリングに必要な書類を提出します。業者によって異なりますが、必要とされる一般的な書類は下記の通りです。

等

業者によってはもっと少ない場合もありますし、他にも書類を求められる場合もあります。事前相談の時点で必要な書類を把握しておくと良いでしょう。

ユーザーの手間は増えますが、必要書類が多いほど「信用度が増し、手数料が安くなる」「審査に通る確率が上がる」といったメリットがあります。

逆に必要書類が少ない場合は、「リスクが増える分手数料も高くなる」「審査に通る確率が下がる」といった傾向があります。

提出した書類とヒアリングによって審査が行われます。

一部のファクタリング会社によってはヒアリングが無く、書類のみで審査が行われる事もありますが、多くのファクタリング会社では面談や電話、Zoomでヒアリングが行われます。

オンライン完結のファクタリング会社でも「請求書が本当に存在するのか」「書類の改ざんがないか」をチェックする為にオンライン面談を行う事が多いです。

ヒアリング内容は主に下記の4項目です。

審査後、提示された買取金額やその他条件に問題がなければ契約手続きになります。

契約書は隅々まで目を通し、分からないことがあれば業者に必ず確認しましょう。

契約書を作成しない、契約書の控えを交付しない業者は悪徳業者の可能性が高いのでご注意ください。

いくらファクタリンク会社に売掛債権を買い取ってもらいたいからと言って、全ての売掛債権を無条件で買い取ってもらえるわけではありません。

ファクタリング会社が売掛債権を買い取っても、その売掛債権を現金化できないとファクタリング会社が損することになるため、ファクタリング会社も買い取る売掛債権が回収可能かどうか審査を行います。

ファクタリング会社の立場からすると審査は回収リスクを判断するために必ず必要になりますので、審査の厳しさに差はあれど「審査なしでファクタリングできる業者」は存在しません。仮に存在した場合、悪徳業者の可能性が高いので十分にお気を付けください。

ファクタリング会社が審査をする際にチェックする主なポイントは下記になります。

いくつかありますが、一番重要なのは売掛先企業の信用情報です。

雑な言い方をすると誰もが知っている定期的に取引がある上場企業への売掛債権なら殆ど問題なく審査は通るでしょう。

ファクタリングの審査についての詳細は下記記事を参照ください。

ファクタリングは優良な売掛債権さえあれば簡単にできる資金調達方法ですが、利用する際には注意すべきポイントもあります。

ファクタリングは融資と比べると審査が緩く、優良な売掛債権があれば簡単に利用できてしまうのですが、将来の債権を前倒しして現金化しているだけなので、安易にランニングコスト等に充てるとますます自分の首を絞めることになりかねません。

ファクタリングを利用する際は、資金繰りの計画をしっかり立てて利用する必要があります。

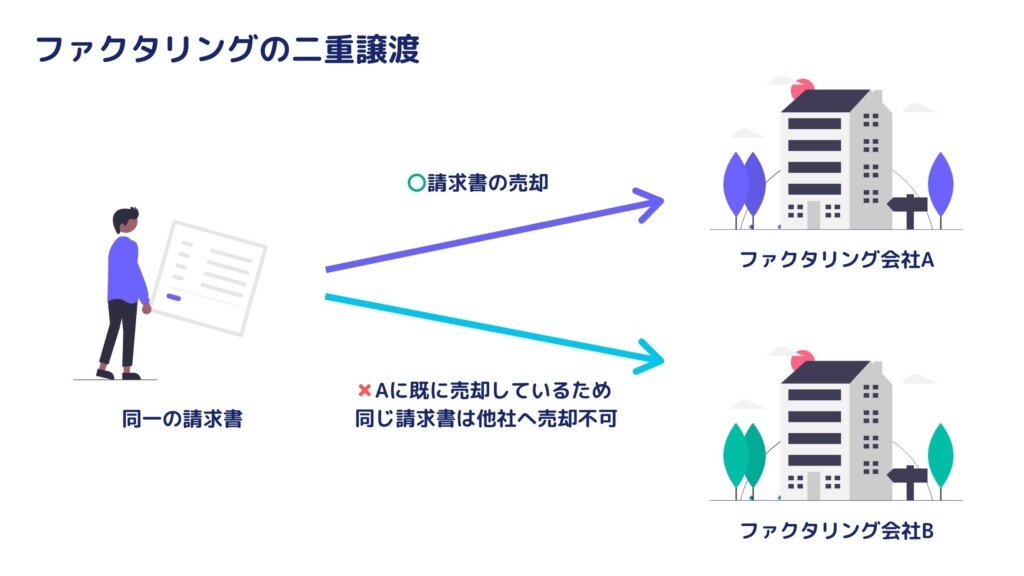

二重譲渡とは、既にファクタリング業者に売却した請求書を、また別のファクタリング会社に売却するといった行為です。

図で説明するとファクタリング会社Aに売却した時点で、この請求書の所有者はファクタリング会社Aとなります。

したがって、この請求書をA社に売却した後に、同一の請求書を他のファクタリング業者に売却する事はできません。

また、意図せずとも紙の請求書を対面で売却する従来のファクタリングとは違い、オンライン完結型のファクタリング会社の場合は誤操作やチェックミスで同一の請求書を売却してしまっていたなんて事も考えられます。

二重譲渡は犯罪行為ですので、くれぐれも行わないように注意しましょう。

ファクタリング会社側も二重譲渡のリスクを抑えるために、売掛債権が誰から誰にいつ譲渡されたものかを証明する為の「債権譲渡登記」を求める場合があります。

債権譲渡登記についての詳細は下記記事を参照ください。

ここまでファクタリングについての説明をしてきましたが、「ファクタリングって合法なの…?」「なんか怪しい」といったネガティブなイメージを持たれた方も多いのではないでしょうか。

結論から言うと、ファクタリング自体に違法性はありません。

ただし、ファクタリングという名目で貸付を行う高利貸し(闇金)もおり、この点は十分に注意する必要があります。

悪徳業者の特徴や回避する方法はしっかり把握しておきましょう。

このようなファクタリング会社は悪徳業者の可能性が高いので十分に注意が必要です。

ファクタリングの 悪徳業者の特徴や回避する方法の詳細は下記記事を参照ください。

最後におすすめのファクタリング会社を厳選して3社紹介します。

ファクタリングの見積りは基本的に無料で行ってもらえますので、相見積もりをして最適なファクタリング会社を選んでください。

| 順位 | 社名 | 特徴 | スピード | 手数料 | 評価 |

|---|---|---|---|---|---|

1位 |  ベストファクター | 審査通過率92.25% 即日振込実行率61.5% オンライン完結で全国対応 無料の財務コンサルティングサービス付き | 最短1時間 | 2~20% | |

2位 |  PAYTODAY | AI審査で来店不要・オンライン完結で全国対応 スタートアップ等の特殊な決算書にも対応 個人事業主・フリーランス可 貸金業登録しており、信頼性がある | 最短30分 | 1~上限9.5% | |

3位 |  ペイトナー | 個人事業主・フリーランスに強い(法人でも利用可能) 審査に来店・面談・電話不要 オンライン完結で全国対応 365日24時間即時出金可能 ※少額取引向けサービス | 最短10分 | 一律10% |

ただしこれらファクタリング会社が無条件で全ての人にとって最適というわけではなく、貴方にあったファクタリング会社は条件によって変わってきます。

といような悩みがある方は、是非下記記事を参考に特徴別にファクタリング会社を選んでください。

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 2%~20% | |

| 入金スピード | 最短2時間 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・法人 | |

| 取扱サービス | 2社間/3社間 | |

| 審査通過率 | 92.25% | |

| 最低買取額 | 無制限 | |

| 最大買取額 | 無制限 | |

| 将来債権買取 | 注文書・発注書買取NG |

ベストファクターは高い審査通過率と即日振込実行率を売りにしたファクタリングサービスです。

ファクタリング会社のHPで良くある表記で「最短時間」をアピールしているところが多いですが、「最長時間」は分からないので本当に速やかに対応してもらえるかどうかは他の要素で判断するしかありません。

その点ベストファクターは即日振込実行率も公開しており、その数値も61.5%と非常に高いので安心感があります。

もちろん最短時間も60分と群を抜いて早く、さらに審査通過率89.5%と他社で審査落ちした売掛債権も買い取ってもらえる確率が非常に高いので、即日で資金が必要な場面では非常に頼りになるファクタリング会社と言えるでしょう。

手数料幅が2%~20%と広いですが、平均値は10%前後との事です。また、ベストファクターは無料の財務コンサルティングサービスもあり、赤字決算や債務超過、税金滞納等、どんな状況でも柔軟に相談にのってくれます。(※ベストファクター取材記事参照)

自社の状況が芳しくない時でも気にせず気軽に相談してみると良いでしょう。

\ 圧倒的な審査通過率と即日振込率で安心!まずは無料見積もり! /

(※見積り結果に満足いかなければキャンセルOK)

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 1〜上限9.5% | |

| 入金スピード | 最短30分 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・フリーランス・法人 | |

| 取扱サービス | 2社間/3社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 10万円 | |

| 最大買取額 | 上限なし | |

| 将来債権買取 | 注文書・発注書買取NG |

PAYTODAYはAIを使った審査が売りのオンライン完結型のファクタリングサービスで、「現金化までのスピードの早さ(最短30分)」「手数料の安さ(1~9.5%)」は文句なしの業界トップクラスです。

また、手数料に上限が設定されているのも大きな特徴で、PAYTODAYの手数料上限は9.5%です。一般的な2社間ファクタリングの相場は10%~20%くらいなので、上限9.5%でもかなり安い部類に入ります。

また、公式サイトには「取引金額上限5000万円まで」と記載されていますが、内容によってはもっと大きな金額の取引も相談可能との事です。(※電話にて確認済み)

手数料が安い反面、審査はしっかり書類等を確認されますが、審査に通った時点でかなりお得にファクタリングできると思って頂いて差し支えありません。おすすめのファクタリング会社です。

\ AI審査で圧倒的な早さと安さ!登録&審査無料! /

(※見積り結果に満足いかなければキャンセルOK)

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 一律10% | |

| 入金スピード | 最短10分 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・フリーランス・法人 | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 1万円 | |

| 最大買取額 | 初回25万円 | |

| 将来債権買取 | 注文書・発注書買取NG |

ペイトナーファクタリング(旧yup先払い)はフリーランスをメインターゲットにしたファクタリングサービスです。

新規登録ユーザーは利用可能上限金額が25万円と少額取引前提ではあるものの、審査時間最短10分、365日24時間即時出金可能というのは一般的なファクタリング会社にはない素晴らしい特徴です。(※審査は本当に驚くほど速いです)

手数料一律10%もかなり安い水準なので、少額取引のみという点に目を瞑ればかなり利便性の高いファクタリングサービスと言えます。

アカウント登録だけでもしておくといざという時に非常に便利なので、まだの方は是非アカウント登録しておきましょう!

\ 審査時間驚異の最短10分!24時間即時出金可能! /

ファクタリングは、優良な売掛債権があれば信用情報の低いベンチャー企業や中小企業でも資金調達ができるサービスです。

融資と違い比較的簡単に利用する事ができ、現金化のスピードも早く大変便利ではありますが、手数料は融資と比べ高くなる傾向にありますので、計画的な利用をおすすめします。

当サイト、ファクタリング情報センターはファクタリングを安心してご利用いただくために、ファクタリング会社での勤務経験を持つ運営者が、公式HP、直接取材、金融庁、法務省のHP等、信頼できる情報ソースを元に、資金調達に強い行政書士の監修を受けた上で執筆しています。

他にも気になる記事がありましたら是非お読みいただけますと幸いです。

貴方のビジネスのお役に立てましたら幸いです。

で審査落ち!その理由と対策を解説-300x157.jpg)