少額取引の方へ

- もし貴方の請求書が25万円以下なら…ペイトナーファクタリングがおすすめ!

- 審査~入金まで最短10分(※業界最速)、手数料一律10%で調達額の予測を付けやすく、全ての業種で利用可能!

- 電話やメールでのやり取り不要、ユーザーの負担が少なく、とにかく簡単に利用できるところが強み

- 今利用しなくとも、アカウント登録は先に済ませておくといざという時にすぐにファクタリングできて便利です!

\ 審査たったの10分! 24時間即時出金! /

※アカウント登録無料!

\ 審査たったの10分! 24時間即時出金! /

※アカウント登録無料!

ファクタリングはすでに欧米では主流の資金調達方法であり、近年は日本でも徐々に広まってきました。

にファクタリングは日本ではまだあまり浸透しておらず、「闇金」や「怪しい」「やばそう」といったネガティブなイメージを持たれる方や、融資と比較して手数料が高めな為「ファクタリングはやばい」と思われている方も多いです。

本記事では、

「ファクタリングがやばいと言われる理由は?」

「ファクタリングって違法なの?」

「悪徳業者がしてくる行為は?」

「安心して利用できるファクタリング会社はどこ?」

といった疑問にお答えしたいと思います。是非参考にしてください。

\安心して利用できるファクタリング会社ランキング!/

| 社名 | 特徴 | 安心ポイント | スピード | 手数料 | 詳細 |

|---|---|---|---|---|---|

| 入金まで最短2時間。見積りは30分 来店不要。オンライン完結で全国対応 個人事業主・フリーランスOK 買取上限・下限無し 安さ、早さ、簡便さが人気で使い勝手が良い | 良い口コミが多い 手数料上限あり | 最短2時間 | 1%~14.5% | 詳細 |

| ファクタリング業界大手。実績多数 オンライン完結で全国対応 個人事業主・フリーランスOK 注文書・発注書でもファクタリング可 | 業界大手 実績多数 全国に4店舗 | 最短2時間 | 2%~ | 詳細 |

| 来店不要。オンライン完結で全国対応 手数料が非常に安く、上限あり 個人事業主・フリーランスOK AIによる審査で入金スピードが早い AI審査だがZoom面談や電話のサポートあり | 手数料上限あり | 最短30分 | 1%~9.5% | 詳細 |

一般社団法人 日本中小企業金融サポート機構 | 業界では珍しい非営利法人 助成金・補助金サポートあり 事業再生、M&A・事業継承等の各種サポートあり オンライン完結で全国対応 | 非営利法人運営 | 最短即日 | 1.5%~ | 詳細 |

ペイトナー | フリーランス向け(法人でも利用可能) 入金スピードが圧倒的 来店・面談・電話不要 オンライン完結で全国対応 365日24時間即時出金可 初回は上限25万円までしか利用できない | 手数料上限あり | 最短10分 | 一律10% | 詳細 |

ラボル(labol) | フリーランス向け(法人でも利用可能) 365日24時間即時出金可能 来店・面談・電話不要 オンライン完結で全国対応 土日も営業 初回は上限10万円までしか利用できない | 手数料上限あり | 最短60分 | 一律10% | 詳細 |

まず結論から言うと、ファクタリングそのものは違法ではありません。全くやばくないどころか使い方を間違えなければ有効な資金調達手段のうちの1つです。

ファクタリングは「依頼人の売掛債権を、ファクタリング会社に、民法第466条を準拠として割安で売る」というのが大前提の仕組みです。

民法第466条「第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。」

引用:民法|e-Gov法令検索

ファクタリングは「債権の売買(有償取引)」です。

売買取引の場合、値段がいくらであろうと、売却側と買取側でお互いにその値段で合意が取れていれば法的問題は基本的にありません。

それではなぜ「ファクタリングはやばい」と言われてしまうのでしょうか。理由は主に2つです。

現在はかなり数が減った印象ですが、ファクタリングを装った高金利の貸付けを行うヤミ金融業者が横行した過去があります。

特に会社員や公務員の給与を対象とする「給与ファクタリング」と呼ばれるものは基本的に違法です。

給料ファクタリングと称されていますがこれは貸金業に該当し、金融庁も注意喚起を行っています。

(参照:ファクタリングに関する注喚起|金融庁)

このような背景から、全く別物であるにもかかわらずファクタリングに対するイメージが悪化し、「ファクタリングはやばい」といわれています。

融資は、出資法、貸金業法、利息制限法などの法律に基づいて厳しく管理されています。

しかし、ファクタリングには特定の規制法がなく、業者は手数料や利用可能な最大額を自由に設定することができてしまいます。

その為、売掛先の倒産リスクが高い場合などはかなり高いファクタリング手数料を提示されてしまう事も考えられます。

金融サービスとして融資を行うには、貸金業法登録が必要となります。

一方、ファクタリングは特別な免許や登録の必要がないため、やろうと思えば誰でもこのビジネスを行うことができてしまいます。

資金力が必要なビジネスであり、債権が回収できなくなるといったリスクもあるので参入障壁が低いとまでは言いませんが、免許・登録なしで運営できてしまうという事実は「やばい」「あやしい」といった印象を持たれる1つの要因になっています。

手数料は二社間ファクタリングで10~20%ほどが相場となりますが、融資の金利と比較するとかなり高く、これがやばいと言われているもう一つの要因です。

また、上記でも解説した通りファクタリングに法律で手数料上限など定められているわけではありませんので、ファクタリング会社は公式サイトに上限を記載せず「2%~」というような表記にすることが多いです。

一見2%の手数料と錯覚してしまいがちですが、実際はファクタリング会社が債権未回収リスクを考慮して手数料を決めますので、債権未回収リスクによっては相場を超えた高額な手数料を要求される可能性も無くはありません。

そもそも大前提として、ファクタリングは「融資と比較して手数料は高めだが、その代わり即日で資金調達ができる」というサービスであり、入金までに数週間~数カ月かかる融資と手数料だけを比較するのはナンセンスです。

そもそも融資が下りる、もしくは融資で間に合う状態であるならば積極的に融資を利用すべきであり、ファクタリングを利用する意味は正直あまりありません。融資が下りなかったり、入金スピードに価値を感じる場合の時にファクタリングは利用するべきでしょう。

次に、違法性がなく安心して利用できるファクタリング会社の特徴を紹介します。

ファクタリングを利用する際は必ず契約書にしっかり目を通しましょう。

ファクタリングは売掛債権をファクタリング会社に譲渡する仕組みのため、契約書にも債権譲渡契約に関する内容を明記する必要があります。

債権譲渡ではなく貸付と記載されていたり、手数料が曖昧に記載されていたりする場合は悪徳業者の可能性がありますので使わない方が良いでしょう。

上記でも解説しましたが、ファクタリングでは手数料上限を明記していないファクタリング会社も多い為、「手数料30%と言われた!暴利だ!」というような口コミも多く見られます。

2者間ファクタリングは「10%〜20%」、3者間ファクタリングは「2%〜9%」が相場なので、この水準と大きく離れた手数料の場合はその業者を使わない方が良いかもしれません。不安な場合は手数料に上限を設定しているファクタリング会社が良いでしょう。

ただし、上限を設定しているファクタリング会社は基本的にリスクの高い売掛債権は買い取ってくれません。高い手数料を提示してくるファクタリング会社は「債権未回収リスクの高い債権でも買い取る気がある」という意味にもなりますので、自社の状況に合わせてよく考えて利用しましょう。

また、可能であれば複数のファクタリング会社に相見積もりし、一番条件の良いファクタリング会社を選びましょう。これが最も安全な利用方法です。

運営歴や実績もファクタリング会社を見極める上で重要です。

少なくとも運営歴が長いファクタリング会社で違法な事をやっている会社はほぼいないと思っていいでしょう。

ファクタリングを利用する際は公式サイトを必ずチェックするようにしましょう。

あたりまえのことではありますが、運営元情報(会社名や代表者名、住所、連絡先、設立年数、実績など)を公式サイト上に公開していないファクタリング会社はおすすめできません。

悪徳業者の可能性がありますので、利用する場合は十分に気をつけてください。

上記ポイントを踏まえ、安心して利用できるファクタリング会社を6社ご紹介します。

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 1%~上限14.8% | |

| 入金スピード | 申込から入金まで最速2時間 | |

| オンライン対応(全国) | 可 | |

| 対象 | 法人・個人事業主・フリーランス | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 下限無し | |

| 最大買取額 | 上限なし | |

| 将来債権買取 | 注文書・発注書買取NG |

QuQuMo online(ククモオンライン)は利用者の手間が少なくシンプルで利用しやすいオンライン完結型のファクタリングサービスです。

一般的なファクタリングであれば決算書や確定申告書、取引があったエビデンス等を用意する必要がありますが、QuQuMo online(ククモオンライン)は原則として請求書と通帳のみでファクタリング可能です。

縛りが少ないのも大きな特徴で、個人/法人でも取引可能ですし、買取可能な金額に下限も上限もありません。

一般的に必要書類が少ないと手数料が高めになる傾向がありますが、QuQuMoは手数料1%~上限14.8%と低価格水準でかつ上限が記載されているので安心して利用する事ができます。

見積り30分、入金も最短2時間で可能なので、「安さ」「早さ」「簡便さ」がそろっており使い勝手が良く人気のファクタリング会社です。

見積りだけなら無料で30分で出してくれるので、気になったら是非見積り依頼してみてください。

\ 必要書類が少なく楽!わずか30分で無料見積り! /

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 2%~ | |

| 入金スピード | 申込から入金まで最速2時間 | |

| オンライン対応(全国) | 可 | |

| 対象 | 法人・個人事業主・フリーランス | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 下限無し | |

| 最大買取額 | 上限なし | |

| 将来債権買取 | 注文書・発注書買取OK |

ビートレーディングは2012年に創業して以降、右肩上がりに成長し続けている老舗のファクタリング会社です。

全国に4ヶ所、東京、仙台、大阪、福岡に拠点があるため、不安なら対面での契約も可能です。

請求書より早く資金調達ができる「注文書ファクタリング」も取り扱うことから、さまざまな業種のニーズに合わせたファクタリングを行なっています。

注意点としては、ビートレーディングは手数料上限を明記しておりません。弊サイトがビートレーディングに取材した際には平均的な手数料は4~12%との事でしたが、債権未回収リスクが高いと判断された場合はそれ以上の手数料になる可能性があります。

「予想以上に手数料が高く見積もられる可能性がある」ということだけを覚えておけば、他は申し分のない優良なファクタリング会社です。

\ 信頼と実績の国内最大手! /

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 1〜上限9.5% | |

| 入金スピード | 最短30分 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・フリーランス・法人 | |

| 取扱サービス | 2社間/3社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 10万円 | |

| 最大買取額 | 上限なし | |

| 将来債権買取 | 注文書・発注書買取NG |

PAYTODAYは「現金化までのスピードの早さ(最短30分)」「手数料の安さ(1~9.5%)」が特徴のAI審査を採用したファクタリングサービスです。

AIファクタリングは機械的な審査になりやすく、柔軟性が劣るという欠点がありますが、PAYTODAYはZoom面談や電話が可能で、AIファクタリングのデメリットをカバーしています。

安心して使える大きなポイントは何と言っても手数料上限が9.5%と格安で設定されている点です。「予想以上に高い手数料を要求されてしまった」という事も起こりませんし、そもそも一般的な2社間ファクタリングの相場である10%~20%の手数料と比較すると、上限9.5%でもかなり安い部類に入ります。

また、公式サイトには「取引金額上限5000万円まで」と記載されていますが、内容によってはもっと大きな金額の取引も相談可能との事です。(※電話にて確認済み)

手数料が安い反面、審査はしっかり書類等を確認されますが、審査に通った時点でかなりお得にファクタリングできると思って頂いて差し支えありません。審査自体は無料なのでダメ元でも申請してみる価値はあります。おすすめのファクタリング会社です。

\ AI審査で圧倒的な早さと安さ! /

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 1.5%~ | |

| 入金スピード | 最短即日 | |

| オンライン対応(全国) | 可 | |

| 対象 | 法人・個人事業主・フリーランス | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 下限無し | |

| 最大買取額 | 上限なし | |

| 将来債権買取 | 注文書・発注書買取NG |

(一社)日本中小企業金融サポート機構はファクタリング業界では珍しい「一般社団法人(非営利法人)」として運営しているファクタリング会社です。

非営利法人として運営しているので安心感がありますし、資金調達に関する様々な相談に柔軟に乗ってくれます。

ファクタリングの他にも事業再生、M&A・事業継承、事業マッチングといったサポートや、国から受給ができる「助成金」や「補助金」の案内なども行っているため、最適な資金調達方法、経営改善ができる方法を教えてもらえます。

非営利法人ではあるものの、手数料上限はビートレーディングと同じく設定されていませんので、手数料を気にされる場合はQuQuMo OnlineやPAYTODAYにも見積もりを依頼して一番自社にあっているファクタリング会社を選ぶようにしましょう。

\ 非営利法人で安心取引!見積り無料! /

\スマホの人はこちらが便利です! /

(※見積り結果に満足いかなければキャンセルOK)

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 一律10% | |

| 入金スピード | 最短10分 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・フリーランス・法人 | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 1万円 | |

| 最大買取額 | 初回25万円 | |

| 将来債権買取 | 注文書・発注書買取NG |

ペイトナーファクタリングはフリーランスをメインターゲットにしたファクタリングサービスです。

新規登録ユーザーは利用可能上限金額が25万円と少額取引前提ではあるものの、必要書類が少なく、審査時間最短10分、手数料一律10%というのは一般的なファクタリング会社にはない素晴らしい特徴です。

メインターゲットがフリーランスなので少額取引向けではありますが、法人でも利用でき、買取可能額の範囲の取引をするのであれば非常に利便性の高いファクタリングサービスと言えます。

アカウント登録だけでもしておくといざという時に非常に便利なので、まだの方は是非アカウント登録しておきましょう!

\ 審査時間驚異の最短10分!24時間即時出金可能! /

| 評価項目 | 詳細 | 評価 |

|---|---|---|

| 手数料 | 一律10% | |

| 入金スピード | 最短1時間 | |

| オンライン対応(全国) | 可 | |

| 対象 | 個人事業主・フリーランス・法人 | |

| 取扱サービス | 2社間 | |

| 審査通過率 | 非公開 | |

| 最低買取額 | 1万円 | |

| 最大買取額 | 初回10万円 | |

| 将来債権買取 | 注文書・発注書買取NG |

labol(ラボル)もペイトナーファクタリング(旧yup先払い)同じくフリーランスをメインターゲットにしたファクタリングサービスで、ペイトナーファクタリングとサービス内容が非常に似通っています。

ペイトナーファクタリングとの違いは、審査基準と土日対応ができるかどうかです。

ペイトナーファクタリングが請求書を重視して審査するのに対し、ラボルは「過去の収入や職業形態にとらわれず、直近の仕事の報酬金額を重視した審査」を行っております。したがって、ペイトナーの審査に落ちたとしても、ラボルなら審査に通るというケースは珍しくありません。

また、業界では珍しい土日でも営業しているファクタリング会社でもあります。

ペイトナー同様、こちらもアカウント登録しておくといざという時に便利なので、まだの方は是非登録しておきましょう!

\ ペイトナーとセットでおすすめ!登録無料! /

ただし場合によってはファクタリングが違法となる可能性もあります。

違法行為を行っていたファクタリング業者の代表者が逮捕された事例もありますし、民事的な裁判でファクタリング会社が「違法」と判断されたケースも少なくありません。

以下では違法なファクタリング業者の特徴をみてみましょう。

債権の売買は違法ではありませんが、債権売買を装って実質的に「金銭貸付」を行うと違法な可能性が高くなります。

ファクタリングの手数料は通常高額で「利息制限法」や「出資法」の制限利率を大きく超過しているためです。金銭貸付の際に利息制限法や出資法の利率を超過すると違法で、罰則も適用されます。

利息制限法第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

引用:利息制限法 第一章(利息の制限)

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

上記を%に直すと下記になります。

ファクタリングが貸金契約であれば、上記の利率を超える手数料は違法です。

払いすぎた手数料については「過払金」として返還請求できます。

また貸金業を営むのであれば、貸金業登録をしなければなりません。ほとんどのファクタリング会社は貸金業登録をしていないので、ファクタリングが貸金業とみなされると「無登録営業」となってしまいます。つまりファクタリングが闇金と同じになってしまうのです。闇金(無登録営業)には極めて重い罰則もあります。

もし貸金業登録をしていないにも関わらず貸金業を行うと十年以下の懲役若しくは三千万円以下の罰金刑が適用されます。

(登録)

引用:貸金業法 第三条(登録)

貸金業法第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

(無登録営業等の禁止)

引用:貸金業法 第十一条(無登録営業等の禁止)

第十一条 第三条第一項の登録を受けない者は、貸金業を営んではならない。

2 第三条第一項の登録を受けない者は、次に掲げる行為をしてはならない。

一 貸金業を営む旨の表示又は広告をすること。

二 貸金業を営む目的をもつて、貸付けの契約の締結について勧誘をすること。

3 貸金業者は、貸金業者登録簿に登録された営業所又は事務所以外の営業所又は事務所を設置して貸金業を営んではならない。

(名義貸しの禁止)

引用:貸金業法 第十二条(名義貸しの禁止)

第十二条 第三条第一項の登録を受けた者は、自己の名義をもつて、他人に貸金業を営ませてはならない。

第五章 罰則

引用:貸金業法 第四十七条(罰則)

第四十七条

次の各号のいずれかに該当する者は、十年以下の懲役若しくは三千万円以下の罰金に処し、又はこれを併科する。

一 不正の手段によつて第三条第一項の登録を受けた者

二 第十一条第一項の規定に違反した者

三 第十二条の規定に違反した者

わかりやすくいうと、請求書を買い取るのではなく、請求書を担保に資金を貸し付けてくるファクタリング会社は違法といえるでしょう。この場合、ファクタリングではなく融資(貸付)になるからです。

ファクタリングの悪徳業者で問題になる多くのケースはこの融資(貸付)が原因です。

ファクタリングが実質的に貸付とみなされるのは、以下のような場合です。

ファクタリング契約書において、取引先が予定通りに支払わなかった場合、「ファクタリング会社が利用会社へ償還請求できる」という文言が入っているケースがあります。

こういった償還請求権が認められると、取引先の不払いリスクを利用会社が負うことになり、債権譲渡契約の本質に反します。そこで契約の性質が貸金契約となり、貸金業法や利息制限法が適用されてファクタリング会社が違法となる可能性が高まります。

取引先が不払いとなった場合には、「利用会社は売却した債権を買い戻さねばならない」という特約がついている場合もあります。

こういった買戻特約がついていると、取引先不払いリスクを利用会社が負うことになるので、やはり契約の性質が債権譲渡の本質に反して貸金契約とみなされます。

ファクタリング契約締結の際に「取引先が確実に支払いをする」という保証をさせられたら、いざ払われなかった場合に利用会社が損害賠償請求されたり契約を解除されたりする可能性があります。この場合にも利用会社が不払いリスクを負ってしまうので、ファクタリングが貸金契約とみなされます。

ファクタリング会社と契約する際には、契約書に上記のような条項が入っていないかチェックしてみてください。入っていたら、そのファクタリング会社は違法、悪質な可能性が高いので利用すべきではありません。

債権の売買契約の場合、原則として取引価格がいくらであろうと、売却側と買取側でお互いにその値段で合意が取れていれば法的問題はありません。

したがって厳密に言うと手数料がいくら高くても違法行為にはならないのですが、あまりにも相場を超えた金額であれば利用会社にとって不利益が及びます。ファクタリングが貸金契約とみなされたときに手数料があまりに高額だと、「公序良俗」に反して契約自体が無効と判断される可能性もあります。

以下ではファクタリングの手数料に関する相場を示します。

下記金額を大きく超える手数料を要求された場合、悪徳業者の可能性がありますのでご注意ください。

・2社間ファクタリング手数料:8~25%

・3社間ファクタリング手数料:2~8%

事業者向けのファクタリングは債権の売買契約として基本的に合法ですが、会社員や公務員の給与を対象とする給与ファクタリングは基本的に違法です。給与ファクタリングのせいで「やばい」という漠然としたイメージが付いてしまっていると言っても過言ではありません。

給与は本人へ支払われるべき債権であり、ファクタリングに適さないためです。また給与はほぼ確実に支払われるため、ファクタリング会社が不払いリスクを負うともいえず、実質的に貸金契約と同じと評価されます。

給与ファクタリングは「闇金」とみなされますし、実際にファクタリング業者が逮捕された事例もあります。

給与ファクタリングを行っている業者は絶対に利用してはなりません。

以下では悪徳業者の特徴をまとめてお教えします。下記のような特徴が見られましたら十分にご注意ください。

ファクタリングが「債権譲渡契約」として認められるには、取引先による不払いリスクを譲受人であるファクタリング会社が負わねばなりません。

それにもかかわらず不払いリスクを利用会社へ押し付けるファクタリング会社は違法で悪質です。

先にもご説明したとおり、取引先が不払いを起こした場合にファクタリング会社に償還請求権が認められる、買戻特約がついている、取引先による確実な弁済を保証させられるファクタリング会社は利用してはなりません。

前述しましたが、ファクタリングの相場は下記になります。

・2社間ファクタリング手数料:8~25%

・3社間ファクタリング手数料:2~8%

ファクタリングが債権譲渡契約であって合法であっても、上記の相場を超えるファクタリング業者は良心的とはいえません。利用しない方がよいでしょう。

また、複数のファクタリング会社から見積もりをとり、比較検討することも悪徳業者対策として有効です。

ファクタリング会社を利用する際は相見積もりを必ず取りましょう。

ファクタリングは売掛債権を買い取るサービスなので、担保が必要になることはありません。保証人も抵当権も不要です。

また支払いを確約させるために公正証書の作成を求められた場合にも注意が必要です。通常、ファクタリング契約締結の際に公正証書まで作成させられることはありません。あまりに強硬な姿勢のファクタリング会社は危険といえるでしょう。

担保を要求されたり公正証書の作成を強要されたりしたら、悪徳業者の可能性が高いので利用すべきではありません。

ファクタリング会社の住所がGoogle検索と一致しなかったり、入金先を法人口座ではなく個人口座や現金取引を希望してきたりした場合も要注意です。

架空業者、詐欺の可能性もあり、利用しない方がよいでしょう。

ファクタリングはシンプルなビジネスモデルですが、金融ビジネスなので契約書等の書類はしっかり作成、チェックする必要があります。

契約書を作成しないファクタリング会社は論外ですし、請求書などの根拠書類の確認がなおざりなファクタリング会社にも不安があるので利用しない方が安心でしょう。

ファクタリング業者自身はまっとうに取引していても、利用会社(ユーザー)が違法行為をしてしまうケースがあります。

以下でどういった行動をすると問題になるのか、みてみましょう。

よくあるのが「架空債権」の譲渡です。

本当は債権がないのに、請求書などを偽造してファクタリング会社に示し、資金を振り込んでもらう手口です。架空債権のファクタリングで数千万円もの入金を獲得する企業もあります。

しかしもともと架空なので、当然弁済期が来てもファクタリング会社へ支払いはできません。その時点でファクタリング会社に架空であることがバレて大きなトラブルになります。

架空債権によってファクタリングを利用すると、利用会社はファクタリング会社をだました結果になってしまいます。

損害賠償請求されますし、訴訟になってしまうケースも多く、場合によっては詐欺罪で告訴される可能性もあります。

また架空の請求書作成の際に取引先と結託していた場合には、取引先も損害賠償請求や刑事告訴されて、巻き込んでしまうリスクも発生します。

架空債権を譲渡すると非常に大きなトラブルになってしまい、結果的に首を絞めてしまう可能性が高いので、どんなに資金繰りが苦しくても絶対にやってはなりません。

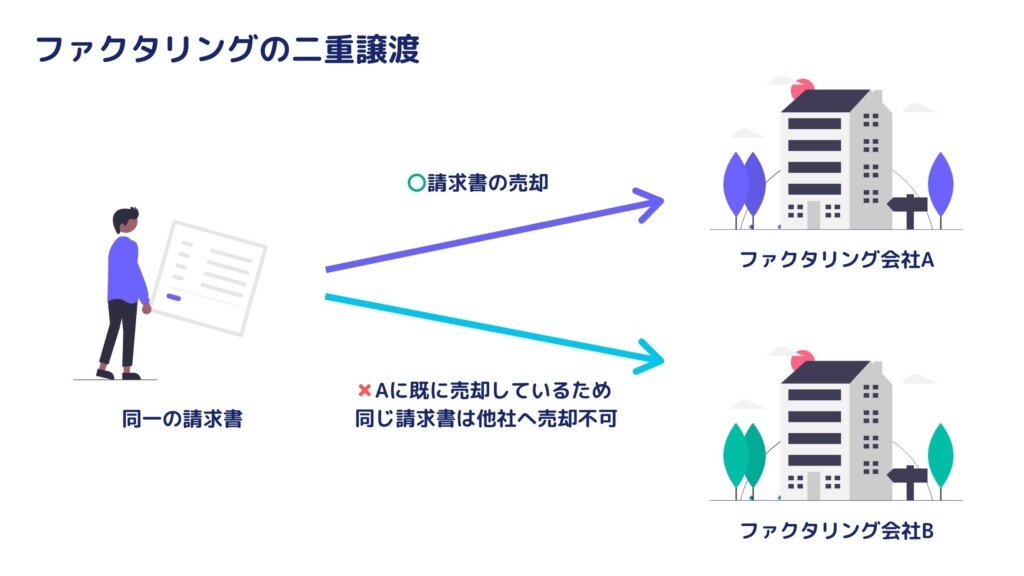

資金繰りが苦しくなると、1つの債権を複数のファクタリング会社へ二重譲渡して資金を得ようとする会社もあります。

しかし二重譲渡すると、当然どちらか1つのファクタリング業者へしか弁済ができません。

弁済できなかったファクタリング業者からは損害賠償請求をされるでしょう。

当初より故意に二重譲渡した場合には、経時的に「詐欺罪」に問われる可能性もあります。

二重譲渡も、絶対にやってはなりません。

債権の中には「譲渡禁止特約」がついているものも多数あります。

譲渡禁止特約とは、「債権を第三者へ譲渡してはならない」とする当事者間の取り決めです。譲渡禁止特約つきの債権をファクタリング業者へ譲渡すると、取引先は弁済を拒否してトラブルになる可能性が高くなります。

ファクタリング会社が「譲渡禁止特約について知っていたかどうか、重過失があるかどうか」が問題になり、訴訟に発展してしまうケースも少なくありません。

債権に譲渡禁止特約がついているなら、ファクタリングに使ってはなりません。ファクタリングを利用する前に契約書を見て、譲渡禁止特約がついていないことを確認しましょう。

ファクタリング自体は違法ではありませんし、融資だとしてもちゃんと法律を守っていれば違法ではありません。

本記事で紹介したポイントをしっかり覚えて優良なファクタリング業者を選びましょう。

\安心して利用できるファクタリング会社ランキング!/

| 社名 | 特徴 | 安心ポイント | スピード | 手数料 | 詳細 |

|---|---|---|---|---|---|

| 入金まで最短2時間。見積りは30分 来店不要。オンライン完結で全国対応 個人事業主・フリーランスOK 買取上限・下限無し 安さ、早さ、簡便さが人気で使い勝手が良い | 良い口コミが多い 手数料上限あり | 最短2時間 | 1%~14.5% | 詳細 |

| ファクタリング業界大手。実績多数 オンライン完結で全国対応 個人事業主・フリーランスOK 注文書・発注書でもファクタリング可 | 業界大手 実績多数 全国に4店舗 | 最短2時間 | 2%~ | 詳細 |

| 来店不要。オンライン完結で全国対応 手数料が非常に安く、上限あり 個人事業主・フリーランスOK AIによる審査で入金スピードが早い AI審査だがZoom面談や電話のサポートあり | 手数料上限あり | 最短30分 | 1%~9.5% | 詳細 |

一般社団法人 日本中小企業金融サポート機構 | 業界では珍しい非営利法人 助成金・補助金サポートあり 事業再生、M&A・事業継承等の各種サポートあり オンライン完結で全国対応 | 非営利法人運営 | 最短即日 | 1.5%~ | 詳細 |

ペイトナー | フリーランス向け(法人でも利用可能) 入金スピードが圧倒的 来店・面談・電話不要 オンライン完結で全国対応 365日24時間即時出金可 初回は上限25万円までしか利用できない | 手数料上限あり | 最短10分 | 一律10% | 詳細 |

ラボル(labol) | フリーランス向け(法人でも利用可能) 365日24時間即時出金可能 来店・面談・電話不要 オンライン完結で全国対応 土日も営業 初回は上限10万円までしか利用できない | 手数料上限あり | 最短60分 | 一律10% | 詳細 |

あなたのファクタリング会社選びの参考になりましたら幸いです。

で審査落ち!その理由と対策を解説-300x157.jpg)